互聯(lián)網(wǎng)金融征信服務 以數(shù)據(jù)為基,以模型為翼

在數(shù)字經(jīng)濟蓬勃發(fā)展的今天,互聯(lián)網(wǎng)金融征信服務已成為連接資金供需、評估信用風險、驅動普惠金融落地的核心樞紐。它打破了傳統(tǒng)金融在信息獲取、覆蓋范圍與處理效率上的局限,但其健康發(fā)展與高效運轉,離不開堅實的數(shù)據(jù)基礎與先進的模型工具。可以說,要構建穩(wěn)健、精準、前瞻的互聯(lián)網(wǎng)征信體系,必須堅持“數(shù)據(jù)”與“模型”雙輪驅動,先行布局,深度融合。

一、數(shù)據(jù)先行:構筑征信體系的“數(shù)字地基”

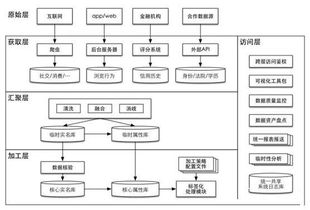

數(shù)據(jù)是征信服務的“生命線”與“原材料”。與傳統(tǒng)征信主要依賴信貸歷史記錄不同,互聯(lián)網(wǎng)征信的優(yōu)勢在于能夠整合多維、海量、動態(tài)的替代性數(shù)據(jù),從而更全面地刻畫個人或企業(yè)的信用畫像。

- 數(shù)據(jù)源的多元化與深度挖掘:互聯(lián)網(wǎng)數(shù)據(jù)服務提供了廣闊的數(shù)據(jù)來源,包括但不限于:

- 電商交易數(shù)據(jù):消費習慣、支付能力、履約記錄。

- 社交網(wǎng)絡數(shù)據(jù):人際關系網(wǎng)絡、行為偏好、穩(wěn)定性信息。

- 公共服務數(shù)據(jù):社保、稅務、司法、學歷等官方或準官方信息。

- 行為數(shù)據(jù):設備使用、位置信息、App活躍度等。

* 產業(yè)鏈數(shù)據(jù):針對小微企業(yè),其上下游交易、物流、倉儲等經(jīng)營數(shù)據(jù)。

先行構建廣泛、合規(guī)、可持續(xù)的數(shù)據(jù)采集與整合能力,是征信服務的第一步。這要求與數(shù)據(jù)源方建立穩(wěn)固的合作關系,并確保數(shù)據(jù)采集的合法性、用戶的知情同意與隱私保護。

- 數(shù)據(jù)治理與質量保障:原始數(shù)據(jù)往往存在碎片化、噪聲大、格式不一等問題。因此,必須先行建立一套完善的數(shù)據(jù)治理體系,包括數(shù)據(jù)清洗、標準化、關聯(lián)整合、質量監(jiān)控等環(huán)節(jié)。高質量、結構化、可追溯的數(shù)據(jù)是后續(xù)一切分析與建模工作的基礎,直接決定了征信產品的準確性與可靠性。

- 數(shù)據(jù)安全與合規(guī)底線:在數(shù)據(jù)先行過程中,必須將安全與合規(guī)置于首位。嚴格遵守《個人信息保護法》《數(shù)據(jù)安全法》等法律法規(guī),建立健全數(shù)據(jù)分級分類保護、加密傳輸存儲、訪問權限控制、隱私計算應用等機制,確保數(shù)據(jù)在合法合規(guī)的框架內被善用,是行業(yè)可持續(xù)發(fā)展的生命線。

二、模型先行:鍛造信用評估的“智能引擎”

當海量數(shù)據(jù)就緒后,如何從中提煉出有價值的信用洞察,則依賴于先進的模型算法。模型是將數(shù)據(jù)轉化為信用風險量化判斷的“轉換器”與“決策腦”。

- 模型體系的創(chuàng)新與迭代:傳統(tǒng)的邏輯回歸等統(tǒng)計方法已難以完全適應互聯(lián)網(wǎng)數(shù)據(jù)的復雜非線性關系。機器學習、深度學習等人工智能技術成為模型先行的關鍵。需要先行研發(fā)和部署適合不同場景的信用評分模型、反欺詐模型、行為預測模型、授信定價模型等。例如:

- 圖神經(jīng)網(wǎng)絡模型:用于分析用戶社交關系網(wǎng)絡中的風險傳導。

- 時序預測模型:用于基于用戶歷史行為序列預測未來還款概率。

* 集成學習模型:融合多種弱學習器,提升模型的整體穩(wěn)健性與準確性。

模型的研發(fā)需要前瞻性布局,持續(xù)迭代優(yōu)化,以適應市場變化和新型風險。

- 特征工程與可解釋性:模型的效果很大程度上取決于輸入的特征。從原始數(shù)據(jù)中構建出能有效區(qū)分信用好壞的特征(如“近三個月夜間交易占比”、“社交圈穩(wěn)定性指數(shù)”等),是模型團隊的核心能力之一。隨著監(jiān)管對算法透明度的要求提高,模型的可解釋性變得至關重要。需要發(fā)展如SHAP、LIME等解釋工具,使模型的決策邏輯能夠被理解和驗證,避免“算法黑箱”帶來的歧視與不公。

- 模型風險管理與驗證:模型本身也存在風險(如過擬合、概念漂移等)。必須先行建立獨立的模型風險管理體系,包括模型開發(fā)、驗證、審批、監(jiān)控、退役的全生命周期管理。定期進行回溯測試和壓力測試,確保模型在復雜經(jīng)濟環(huán)境下的穩(wěn)定性和預測能力。

三、數(shù)據(jù)與模型的融合共生:驅動服務升級

數(shù)據(jù)與模型并非孤立存在,而是相互促進、迭代演進的共生關系。優(yōu)質數(shù)據(jù)喂養(yǎng)了更精準的模型,而更先進的模型又能指導更有效的數(shù)據(jù)采集與特征構建,形成正向循環(huán)。

- 在服務普惠金融上:通過融合多維度互聯(lián)網(wǎng)數(shù)據(jù)與智能模型,可以為缺乏傳統(tǒng)信貸記錄的“信用白戶”(如小微企業(yè)主、藍領工人、年輕消費者等)提供有效的信用評估,擴大金融服務的可得性。

- 在動態(tài)風險監(jiān)控上:實時或準實時的數(shù)據(jù)流結合在線學習模型,可以實現(xiàn)對借款人信用狀況的動態(tài)監(jiān)控與早期風險預警,提升貸后管理效率。

- 在產品創(chuàng)新上:基于細顆粒度的數(shù)據(jù)與模型,可以開發(fā)出更個性化、場景化的信用產品,如“先用后付”的消費信貸、基于交易流的供應鏈金融等。

###

互聯(lián)網(wǎng)金融征信服務的核心競爭力,日益體現(xiàn)在其對數(shù)據(jù)和模型的駕馭能力上。堅持“數(shù)據(jù)先行”,筑牢合規(guī)、多元、高質量的數(shù)據(jù)基礎;堅持“模型先行”,打造智能、精準、可解釋的算法引擎。唯有兩者協(xié)同并進,深度融合,方能構建起一個既包容普惠又安全穩(wěn)健的現(xiàn)代征信生態(tài)系統(tǒng),真正賦能金融創(chuàng)新,服務實體經(jīng)濟,最終惠及廣大用戶。這條“數(shù)據(jù)+模型”的先行之路,是行業(yè)走向成熟與卓越的必由之路。

如若轉載,請注明出處:http://www.qf1antgroup8mg2l.cn/product/77.html

更新時間:2026-04-25 20:12:08